CCOO DE CATALUNYA DESTACA QUE, TOT I LA CONTENCIÓ DE LA INFLACIÓ, CAL AMPLIAR L’ESCUT SOCIAL CATALÀ PER PAL·LIAR-NE ELS EFECTES

Les dades de l’IPC corresponent al mes de desembre situen un escenari de contenció de la inflació al nostre país. En bona mesura, aquesta moderació de la inflació ha vingut donada per la menor pujada en el preu dels aliments, tot i que aquests continuen en nivells força elevats i impacten de manera molt especial a les llars treballadores que necessiten dedicar una major part de la seva renda disponible a adquirir aquests productes bàsics. Cal destacar també la reducció de la inflació subjacent, que continua un procés de convergència amb l’índex general i que s’ha reduït tres punts en el darrer trimestre, i se situa a només set dècimes per sobre de l’IPC general. També cal destacar com la inflació impacta amb més força al conjunt dels països de la zona euro que al nostre país, cosa que afavoreix la competitivitat nacional i les exportacions.

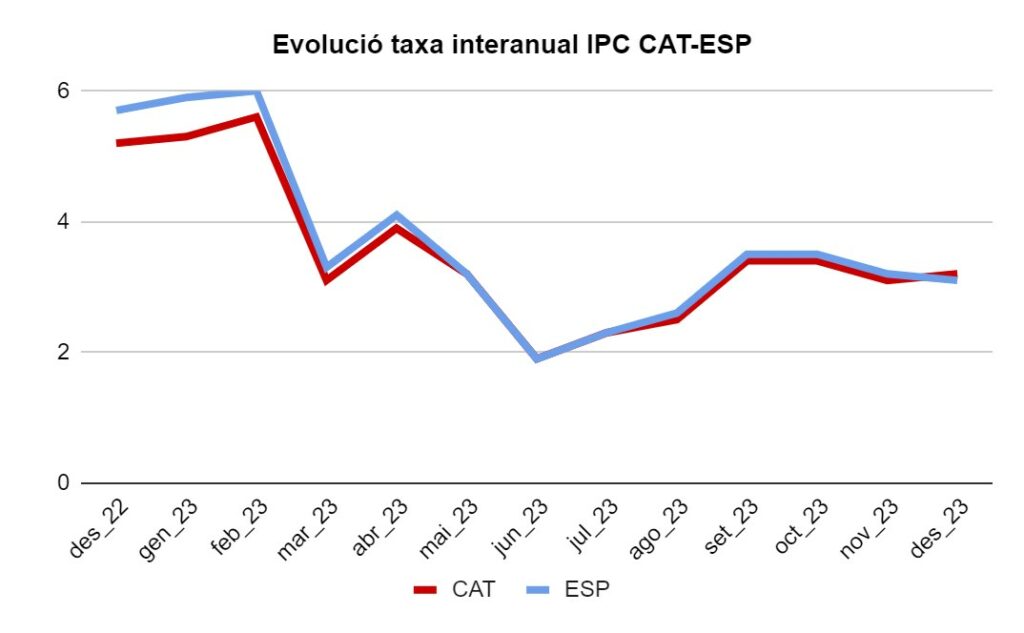

A Catalunya, l’IPC interanual se situa en el 3,2 %, una dècima per sobre del mes passat (3,1 %) i també una dècima per sobre de l’índex estatal (3,1 %). La variació de preus més significativa ha estat la dels aliments i begudes no alcohòliques (+6,9 %). Cal assenyalar que, un cop més hem de tenir en compte l’efecte base per interpretar aquestes dades, atès que l’increment de preus ha estat menor que el de l’any anterior i, de fet, ha contribuït a la contenció de la inflació. En canvi, el transport s’ha incrementat un 5,6 % i sí que ha contribuït a empènyer cap amunt la inflació.

La variació de preus respecte del mes anterior ha estat mínima, ha assolit un nivell de 0,1 %.

En l’àmbit de l’Estat, l’IPC interanual se situa en el 3,1 %, una dècima menys que el mes anterior (3,2 %) i també una dècima per sota que l’indicador per a Catalunya (3,2 %). El grup del productes que més ha contribuït a la disminució de la taxa ha estat els aliments i begudes no alcohòliques i les begudes alcohòliques i el tabac.

A escala estatal, també cal destacar que no hi ha hagut efecte quan analitzem la variació intermensual, que és del 0,0 %.

La inflació subjacent, que és aquella que no té en compte ni els aliments no elaborats ni el preu dels carburants i que, per tant, captura amb major fiabilitat l’estat real de l’economia, aïllant el comportament més volàtil del preu del petroli, se situa en el 3,8 %, set dècimes per sota del mes passat (4,5 %), i consolida el procés de convergència amb l’índex general que va començar a finals del primer trimestre de 2023. Aquesta és una bona dada perquè posa en evidència la normalització progressiva dels preus. Cal recordar que al setembre del 2023, la inflació subjacent es trobava en el 5,8 % i que, per tant, s’ha reduït tres punts en aquest darrer trimestre de l’any.

La taxa de variació anual de l’ICPH (índex de preus de consum harmonitzat), que mesura l’evolució dels preus seguint la mateixa metodologia per a tots els països de la zona euro, per facilitar la comparació entre països que comparteixen una mateixa política monetària, en el cas espanyol se situa en 3,3 %, que és el mateix valor de l’indicador del mes passat. En canvi, l’IPCH per al conjunt de països de la zona euro augmenta cinc dècimes i se situa en el 2,9 %, cosa que afavoreix les exportacions i la nostra competitivitat en relació amb els països del nostre entorn.

CCOO considera que:

- L’aprovació al Congrés dels Diputats del Reial decret llei 8/2023, pel qual s’adopten mesures per afrontar les conseqüències econòmiques i socials derivades dels conflictes a Ucraïna i a l’Orient Pròxim, així com per pal·liar els efectes de la sequera, facilita implementar mesures per fer front al context geopolític inflacionari i de bonificacions i una despesa de 13.000 milions d’euros. Sembla adient reforçar la renda disponible de les llars amb l’increment del 3,8 % de les pensions mínimes i no contributives i de l’ingrés mínim vital, el 6,9 %. Cal parar atenció també a la renda garantida de ciutadania i a l’indicador de renda de suficiència de Catalunya (IRSC) , que necessiten ser incrementats per sobre de la inflació per garantir la suficiència de rendes per a les persones i les llars en situació de vulnerabilitat. D’altra banda, és necessari també incrementar l’SMI com a mínim el 5 % per garantir ingressos suficients a les persones treballadores.

- Cal treballar per revertir la situació actual en relació a la reforma del subsidi per desocupació i cal recuperar el diàleg social com a via per abordar aquest tipus de modificacions. La no aprovació d’aquesta modificació normativa afectaria 700.000 persones, que no es veurien beneficiades d’una millora que hagués estat del 18,7 %. Tampoc es veurien beneficiats de la reforma col·lectius com ara els menors de 45 anys sense càrregues familiars ni tampoc les persones treballadores de l’àmbit agrari.

- El Reial decret llei 8/2023 anteriorment esmentat amplia el llindar de renda al qual es poden acollir persones provinents de llars en situació de vulnerabilitat a causa de la despesa hipotecària, i amplia la suspensió el 2024 de les comissions d’amortització anticipada de crèdit de tipus variable a fix, però aquestes mesures són insuficients perquè les entitats financeres continuen limitant l’accés al crèdit a través de requisits excessius i altres obstacles a les sol·licituds. En aquest context, la millora de la competència bancària i la garantia de tipus fixos d’interès juntament amb una limitació del 30 % dels interessos totals de les quotes hipotecàries i dels lloguers residencials esdevenen elements claus per garantir la renda disponible de les llars treballadores.

- Mantenir impostos a la banca, a les empreses energètiques i a les grans fortunes el 2024 és important, però aquestes polítiques no poden ser substitutives d’una reforma fiscal que continua pendent i que ha de facilitar que es mantinguin els ingressos per garantir les inversions públiques i la qualitat dels serveis de l’estat de benestar. L’impost a les grans fortunes s’està mostrant com a positiu a l’hora de combatre la tendència a la desfiscalització i a la competència fiscal a la baixa, impulsada per alguns governs autonòmics, i reforça la capacitat tributària també a Catalunya.

- Mesures com ara la supressió de l’IVA en aliments bàsics, recuperació gradual de les rebaixes a l’IVA i l’impost especial sobre l’electricitat podria tenir un impacte en els preus si les empreses decideixen repercutir-ho en el preu final dels seus productes. Per tant, cal incrementar mesures de competència en aquells sectors on hi hagi una excessiva concentració i també cal continuar monitoritzant l’increment dels marges empresarials a través de l’Observatori estatal de marges empresarials, actuant des dels poders públics quan calgui per evitar efectes inflacionaris de segona volta. També cal apostar per mesures focalitzades en sectors concrets com ara el bo social elèctric, que ha estat prorrogat fins el 30 de juny. Tot i així aquesta política resulta insuficient perquè no arriba a bona part de les llars que ho necessiten. En la mateixa línia és important mantenir la mesura de bonificació del transport públic (30 % per part de l’Estat i 20 % a càrrec de les autonomies). Aquestes mesures beneficien el conjunt de persones treballadores i, a més, promouen pautes de mobilitat sostenible, reduint també el consum de combustible.

Ricard Bellera, secretari de Treball i Economia de CCOO Catalunya, fa una valoració de les dades del IPC de desembre del 2023