Aquesta dada, dins de la valoració de l’IPC de juliol, no altera l’estabilitat en el nivell dels preus.

Les dades de l’IPC corresponents al mes de juliol ens mostren un repunt de la inflació, de tres

dècimes en el cas de Catalunya i de quatre per al conjunt de l’Estat, que hauria de tenir

naturalesa conjuntural i no afectar substancialment la tendència dels darrers mesos,

caracteritzada per una contenció en el nivell general de preus. Aquest repunt s’explica

fonamentalment per dos factors: un de caràcter estacional, que és l’habitual pujada de preus en els

serveis turístics en aquesta època de l’any; una altra explicació té a veure amb un efecte estadístic,

anomenat efecte base, que, en aquest cas, s’ha produït en comparar el preu dels productes

energètics i els carburants d’aquest mes amb els del mateix mes de l’any passat. El juliol del 2024

els preus del gas van baixar de manera molt acusada i, ara, en calcular la variació

respecte d’aquest mes de juliol, l’increment entre els dos períodes empeny cap amunt la variació en

els preus energètics i també en el conjunt de preus.

Aquest raonament explica el motiu de la inflació subjacent, que no té en compte aquests components energètics -precisament per la seva volatilitat- es manté invariable en un 2 %, alineada perfectament amb els objectius d’inflació que determinen les autoritats monetàries europees. Per tant, ens trobem davant d’un episodi

conjuntural d’increment en els preus que no ens allunya massa de la tendència registrada en els

darrers mesos, caracteritzada per l’estabilitat en el nivell general de preus. Òbviament sense que

això exclogui que aquesta estabilitat general de preus convisqui amb l’elevat preu d’alguns béns i

serveis, com ara l’habitatge, que continua en nivells insosteniblement elevats i que, com

denunciem de manera repetida, l’IPC no captura adequadament.

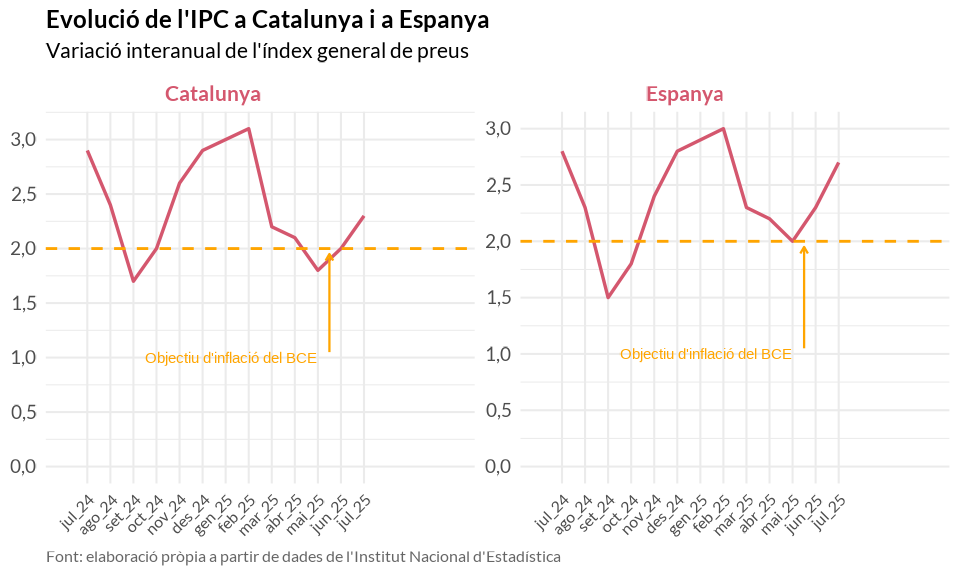

A Catalunya la variació interanual de l’IPC se situa en el 2,3 %, tres dècimes per sobre del mateix

indicador per al mes passat (2 %) i quatre dècimes per sota de l’indicador per al conjunt de l’Estat

(2,7 %).

Entre el grup de productes que destaquen per registrar un increment de preus més elevat hi

trobem l’habitatge (amb un increment interanual del 5,1 %, que té més a veure amb els

components energètics associats a aquest epígraf, tal com el determina l’INE per al càlcul de

l’IPC ,que no pas amb la pujada real de preus de l’habitatge, molt superior). També aquells serveis

turístics, com són els relacionats amb els hotels, els cafès i els restaurants, molt vinculats a la

temporada estival, incrementen el 3,9 % els seus preus.

La variació mensual de preus per a Catalunya ha estat lleugerament decreixent, en concret ha estat

de 0,1 % menys.

En l’àmbit de l’Estat, la variació interanual de l’IPC se situa en el 2,7 %, quatre dècimes per sobre

del mes anterior (2,3 %) i quatre dècimes també per sobre de l’indicador per a Catalunya (2,3 %).

Per tant, constatem un major impacte en l’encariment de preus al conjunt de l’Estat en relació amb

Catalunya.

Al conjunt de l’Estat també destaquem l’habitatge i el transport (com a conseqüència de

l’increment de preu dels carburants) com els grups de productes que han pressionat a l’alça els

preus.

La variació mensual de preus en el cas estatal ha estat també de -0,1 %.

La inflació subjacent, que és aquella que no té en compte ni els aliments frescos ni el preu dels

carburants i que, per tant, captura amb major fiabilitat l’estat real de l’economia, perquè aïlla el

comportament més volàtil d’aquest tipus de productes, en el cas de Catalunya es manté invariable

respecte del mes anterior i es continua situant en el 2 %, coincidint exactament amb l’objectiu que

determina el Banc Central Europeu (BCE) a mig termini. Al conjunt de l’Estat aquesta és

lleugerament superior, s’incrementa una dècima respecte del mes passat i se situa al 2,3 %.

La taxa de variació anual de l’ICPH (índex de preus de consum harmonitzat), que mesura

l’evolució dels preus seguint la mateixa metodologia per a tots els països de la zona euro, per

de facilitar la comparació entre països que comparteixen una mateixa política monetària, en el cas

espanyol se situa en el 2,7 %, quatre dècimes més que el mes anterior i a un nivell que coincideix amb

l’índex general, que hem vist abans que era del 2,7 %. El conjunt de països que integren la

zona euro roman invariable respecte del mes passat i torna a registrar un ICPH de 2 %. Caldrà

continuar fent el seguiment d’aquest diferencial al llarg del temps per veure que no ens perjudiqui, sobretot, en

l’àmbit de l’exportació.

CCOO considera que:

● Cal reclamar que la modificació de la jornada legal màxima per limitar-la a 37,5 h setmanals,

sense reducció salarial, sigui una realitat al més aviat possible i no s’endarrereixi més.

Aquesta és una mesura fonamental per avançar en la millora de la conciliació i que, a

més, presenta també elements positius per a la modernització de l’economia en el seu

conjunt. Perquè la mesura pugui reeixir, és del tot necessari que es desactivin els bloquejos

existents per part dels grups parlamentaris de Junts, PP i VOX, que han adoptat com a

estratègia política la presentació d’esmenes a la totalitat, negant d’aquesta manera el debat

parlamentari de la proposta de norma. Resulta difícilment comprensible aquest tacticisme

polític, que ha portat un ajornament de la votació fins al mes de setembre, especialment

si tenim en compte que aquesta mesura gaudeix d’un elevadíssim suport popular (més

d’un 80 % de suport segons les enquestes del Centre d’Estudis d’Opinió). Per tant,

denunciem els bloquejos existents, que no fan més que actuar en contra del sentit majoritari de

la ciutadania, i aprofundeixen la desafecció política ja existent. Reclamem que es pugui dur

a terme el debat parlamentari d’aquesta important mesura.

La darrera setmana de juliol, el Banc Central Europeu va anunciar les decisions de política

monetària en les quals va confirmar que, després de vuit rebaixes consecutives en el preu

del diner, en aquesta ocasió no hi haurien noves rebaixes dels tipus d’interès, es mantenia

el tipus de referència al 2 %. Malgrat les discrepàncies internes al si del mateix BCE que

generen incertesa quant a quin serà el rumb de les polítiques monetàries després de

l’estiu, el cert és que aquesta decisió no deixa d’evidenciar la bona marxa de l’escenari

macroeconòmic europeu i un escenari de contenció de preus. Tot i així, les decisions

monetàries tenen afectació directa en l’economia i també en el mercat de treball, motiu pel

qual continuarem analitzant, al llarg dels propers mesos, quins efectes en l’ocupació pot

tenir aquesta nou rumb en l’estratègia de l’autoritat monetària europea.

● El resultat de les tensions en la política comercial global, com a conseqüència de

l’estratègia profundament agressiva per part del Govern dels Estats Units, s’han concretat

en uns aranzels del 15 % per als productes europeus. Aquesta situació millora respecte de

la situació que hi havia a l’inici de la negociació (30 %), però ens situa en un escenari

clarament més desfavorable del que hi havia abans de la negociació (els aranzels existents

eren, calculats de manera agregada, del 4,8 %). Denunciem per tant aquesta actitud

xantatgista pel part del Govern dels Estats Units i, tot i que Catalunya, té un risc baix

d’exposició pel poc pes exportador a aquest país, caldrà anar analitzant l’impacte en

l’ocupació i en el nivell de preus que suposen aquests canvis en les polítiques comercials.