Valoració de les dades de l’IPC de gener de 2023

Les dades del mes de gener de 2023 venen elaborades amb un canvi metodològic de l’Institut Nacional d’Estadística (INE) que, com s’explica més endavant, dificulta la interpretació de les dades. Malgrat puguin semblar dades molt semblants a les registrades el mes passat, es donen alguns elements que convé destacar. En primer lloc, es consolida la tendència d’increment continu de la inflació subjacent que ja el mes passat va sobrepassar l’index general i que ara es situa en el 7,5%. Aquesta tendència però és més accentuada a l’estat que al conjunt de països de la zona euro i, per tant, evidencia la necessitat de polítiques específiques pel nostre país, com ara un pacte de rendes per redistribuir els costos de la inflació i que no siguin només els salaris de les persones treballadores la principal font d’assumir els costos de la inflació mentre, de manera paral·lela, els beneficis empresarials no paren de créixer. En segon lloc, cal continuar denunciant les polítiques contractives del Banc Central Europeu que es traslladen a les economies nacionals, dificultant el crèdit i la inversió i ofegant les famílies, a canvi de no ser útils per frenar la inflació.

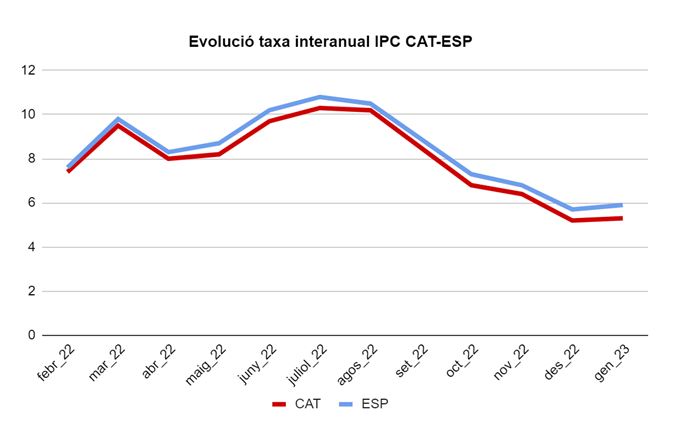

A Catalunya, l’IPC interanual es situa en el 5,3%, una dècima més que el mes anterior i sis dècimes per sota de l’indicador estatal (5,9%). Tot i que el canvi respecte el mes passat és molt petit, cal prendre en consideració de que aquest mes s’han introduït alguns canvis metodològics importants. En concret, s’ha incorporat a la cistella de productes la part relativa al mercat lliure del gas i de l’electricitat que, recordem, són més cars que el mercat protegit; també s’han canviat les ponderacions que assignen un pes determinat a cadascú dels elements que configuren la cistella de productes; entre d’altres canvis relatius a la manera com es recullen les dades. El fet de que s’hagin implementat aquests canvis sense conèixer quin impacte han tingut en la confecció de l’índex fa difícil l’anàlisi de les dades i és per aquest motiu que considerem important alertar d’aquests canvis i de la prudència que requereix la interpretació de les dades.

A nivell de l’Estat, l’IPC interanual es situa en el 5,9%, dues dècimes per sobre del mes anterior i sis dècimes per sobre de l’indicador per Catalunya (5,3%). Cal destacar l’elevat encariment interanual de productes bàsics de la cistella de la compra com ara la llet (33,0%), l’oli (31,3%), els productes lactis (23,4%) o el sucre (52,1%). En canvi, aquells productes que s’han protegit amb polítiques públiques, com ara el transport públic urbà, s’ha reduït el seu preu (un -20,0% en aquest cas). Cal alertar del major impacte que l’increment d’aquests productes bàsics té en aquelles llars que tenen una menor renda disponible, especialment en aquelles llars que es troben en una situació de major vulnerabilitat social. Per tant, més enllà dels grans indicadors, no hem d’oblidar de l’impacte desigual que té l’increment dels preus en les famílies, en funció del seu nivell de renda.

La inflació subjacent, que és aquella que no té en compte ni els aliments no elaborats ni els preus de l’energia i que, per tant, captura amb major fiabilitat l’estat real de l’economia, aïllant el comportament d’aquells productes més volàtils, s’incrementa 0,5 punts i es situa en el 7,5%. Aquest increment de mig punt és enormement preocupant ja que posa de manifest com l’increment de preus inicialment vinculat a determinats productes energètics i a colls d’ampolla en la producció, és a dir, originat per la banda de l’oferta, s’ha traslladat per capil·laritat al conjunt de l’economia i ha afectat a més sectors del teixit econòmic. A més, preocupa també l’evolució diferent que té la subjacent estatal amb la subjacent europea. En concret, a l’eurozona, que és l’àrea econòmica de referència per nosaltres atès que compartim la mateixa política monetària, la inflació de la subjacent es situa en el 5,2%, al mateix nivell que el mes anterior. En canvi, la inflació subjacent estatal es situa 2,3 punts per sobre i en tendència creixent. Aquest és un problema no només perquè situa majors riscos per l’economia estatal sinó perquè hem de tenir en compte que les polítiques monetàries es dissenyen teòricament pensant en la situació del conjunt de l’eurozona. A més, hem de tornar a denunciar les polítiques actuals del Banc Central Europeu (BCE), centrades en mesures convencionals de política monetària (augment de tipus d’interès, reducció en la compra d’actius, etc) que poden servir quan la inflació respon a un problema en la demanda però que són ineficaces quan el problema ve de la banda de l’oferta, causant, a més, un problema d’incrementar l’atur i la pobresa.

La taxa de variació anual de l’IPCH (Índex de Preus de Consum Harmonitzat), que mesura l’evolució dels preus de l’estat, seguint la mateixa metodologia per a tots els països de la zona euro, per tal de facilitar la comparació entre països que comparteixen una mateixa política monetària, en el cas espanyol es situa en el 5,9%, quatre dècimes per sobre del mes anterior i al mateix nivell que l’índex d’inflació general estatal (també de 5,9%). En canvi, l’IPCH pel conjunt de la zona euro és de 8,5%, set dècimes per sota del mes anterior i 2,6 punts per sobre de l’IPCH estatal. Per tant, en aquest cas veiem també una discrepància en l’evolució de l’IPCH estatal amb el del conjunt de la zona euro, tot i que en sentit invers que el que hem vist per la subjacent, la qual cosa posa en evidència el pes que té la inflació subjacent i la necessitat d’un pacte de rendes al nostre país que redistribueixi el cost de la inflació de manera equitativa.

CCOO considera que:

- Les polítiques de millora dels ingressos mitjançant l’increment de l’SMI aprovat ahir, de l’augment de les pensions, o dels salaris dels treballadors i treballadores públics, son la principal garantia d’estabilitat de la demanda que tenim en aquests moments. Si sumem els beneficiaris de les tres mesures, son prop de 2 milions de persones les que, a Catalunya, mantenen el seu poder adquisitiu en un entorn de preus desbocats, i on un dels principals riscos és una forta contracció del consum. En aquest sentit cal complementar aquestes polítiques amb les mesures acordades entre agents socials i el Govern de Catalunya el passat desembre, en el marc dels pressupostos 2023.

- L’OCDE situa la davallada de la renda disponible de les llars treballadores a l’estat al llarg dels darrers tres anys en un 8%. Mentre els beneficis de les empreses s’han recuperat al llarg de l’any 2022 assolint, com en el cas de les entitats bancàries, o de les empreses del sector energètic, marges de benefici desproporcionats, els salaris han hagut d’encaixar una pèrdua de poder adquisitiu significativa, especialment en sectors precaris i poc organitzats. La política de devaluació dels salaris reals que defensa amb actitud bel·ligerant la patronal comporta el risc de contracció de la demanda fins entrar en un escenari d’estanflació, amb alta inflació i creixement nul.

- Són necessàries polítiques de control de preus, especialment en els productes bàsics de la cistella de la compra, com els aliments, el transport o l’energia, i indicadors que permetin mesurar els beneficis empresarials que operen a nivell dels diferents sectors productius per tal de poder redistribuir-los i garantir que tornin a l’economia per via dels salaris. Els beneficis del sector bancari, de 22.000 milions el 2023, i de 50.000 milions acumulats des de la pandèmia, esdevé molt difícil de justificar en un entorn econòmic en el que la precarietat i la pobresa s’ha instal·lat en moltes llars treballadores.

- La inflació subjacent mostra que les empreses han traslladat a preus de venda al consum els increments de matèries primeres, però quan aquests han baixat no els han tornat a baixar. Calen polítiques de control de preus per garantir l’accessibilitat de la cistella de la compra i dels bens essencials com l’electricitat, el gas o el transport. Els guanys de les grans empreses l’any 2022 suposen un greuge important quan la situació social és en molts casos dramàtica.

- Les polítiques del BCE continuen enrocades en un enfocament que no és útil per frenar la inflació i, a més, genera patiment social. El recent nou augment dels tipus d’interès, situant-los en el 3% no fa més que insistir en una estratègia equivocada atès que, com hem comentat, aquesta crisi de preus té l’origen en l’oferta i no en la demanda i, per tant, les polítiques convencionals de política monetària no només són ineficients sinó que provoquen un patiment social (atur, desigualtat) perfectament evitable.

Escolta aquí la valoració de Ricard Bellera, Secretari de Treball i Economia: