|

|

Fiscalitat

En el marc de la construcció territorial de l’Estat espanyol al llarg del període democràtic, els municipis han estat, en gran mesura, la part més feble i poc atesa.

Dues dades són significatives. La menor dimensió competencial dels municipis espanyols respecte la mitjana europea. Així, mentre la despesa pública dels governs locals dels països de la Unió Europea, segons dades d’Eurostat, durant l’any 2018, representà en promig el 23,2% del total de despesa pública, en el cas dels municipis espanyols significà només el 13,9% del conjunt de despesa pública, poc més de la meitat. En termes per càpita, la diferencia s’accentua, ja que si a nivell espanyol la despesa pública local ha estat de 1.488 € per habitant, en la mitjana dels països de la Unió Europea arriba als 3.289 €, més del doble.

La segona, la normativa fiscal reguladora de les hisendes locals data de 1988 sent reformada només en part l’any 2004. Malgrat els canvis i transformacions socials, econòmics i demogràfics que estan vivint els nostres municipis, l’aparició de noves necessitats ciutadanes, davant les noves mirades de gènere, l’augment incessant de les desigualtats, o la necessitat ineludible d’afrontar la preservació mediambiental i la lluita contra el canvi climàtic,... les administracions municipals segueixen amb les mateixes eines fiscals que fa tres dècades.

La despesa pública i la fiscalitat són les dues cares de la mateixa moneda, la funció recaptatòria de la fiscalitat ha d’estar directament vinculada al nivell de despesa pública que es determina en cada moment. En aquest aspecte, pel que fa a la despesa pública local tant a Catalunya com a la resta de l’Estat, a la vista de la comparativa europea, caldria revisar els nivells competencials municipals augmentant la seva rellevància dins de la despesa pública total, homogeneïtzant-se amb els nivells existents en els diversos països federals del nostre entorn. En la mateixa direcció, caldria avançar en una major connexió entre el món local i les respectives comunitats autònomes tant en la vessant de relació competencial com en la vessant fiscal i de finançament.

L’anacronisme del marc competencial actual queda palès, en tant els municipis catalans de facto han estat assumint diverses “despeses impròpies” en tant que com administració més propera a la ciutadania no pot desatendre les diverses demandes socials emergents, sobretot, en el marc dels 11 anys de greu crisis econòmica.

Així doncs, d’acord amb el principi de suficiència financera que ha de guiar tot sistema de finançament, caldria situar el nivell competencial dels nostres municipis que reclamen els actuals temps i dotar-los dels nivells fiscals adequats pel seu correcte finançament.

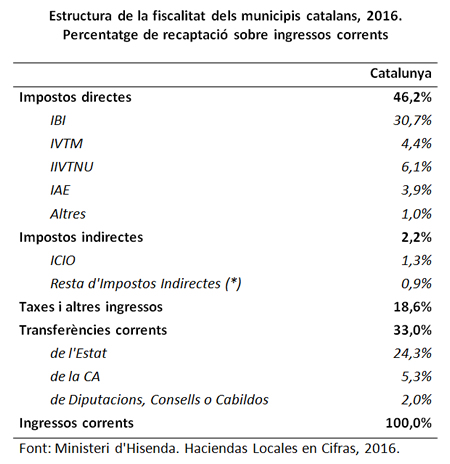

Respecte l’estructura de les fonts de l’actual finançament del món municipal, el 48,4% dels ingressos corrents provenen d’impostos -el 46,2% impostos directes i un residual 2,2% d’impostos indirectes-, les taxes i altres ingressos aporten el 18,6% i les transferències -principalment de l’Estat- el 33%.

L’autonomia fiscal dels municipals ve donada per la major preponderància dins dels ingressos dels recursos fiscals en detriment de les transferències d’altres nivells de govern. Guanyar espais de decisió municipal respecte el sistema impositiu (decisions normatives, de gestió i d’administració) dota de major autonomia als municipis així com transparenta la relació tributària i de despesa enfront de la ciutadania a l’hora que augmenta la corresponsabilitat política respecte les decisions municipals. No obstant això, cal trobar mecanismes per evitar les competències fiscals a la baixa o comportaments free rider com per exemple en la matriculació de vehicles on determinats municipis atreuen la matriculació de les flotes de vehicles amb baixos tipus de l’impost que després circulen per les gran ciutats o les zones turístiques.

Els impostos no sols tenen la funció recaptatòria per la qual aporten el finançament de la despesa pública sinó que constitueixen una eina fonamental per la redistribució dels ingressos a la fi de reduir els nivells de desigualtat. En aquest darrer aspecte la progressivitat del sistema fiscal no sols es diposita en figures fiscals adequades per ser construïdes progressivament com per exemple, l’Impost sobre la renda de les persones físiques (IRPF), sinó en la possibilitat de dotar a cadascun dels impostos d’elements de progressivitat en la mesura que la naturalesa de l’impost ho permeti. Un exemple és l’Impost sobre béns immobles (IBI) on una major possibilitat de modular exempcions o recàrrecs podria dotar-li d’una progressivitat que avui no presenta.

A les dues funcions clàssiques dels sistemes fiscals, recaptatòria i redistributiva, en els darrers anys s’ha promogut una tercera funció de modulació de comportaments. La fiscalitat verda obeeix, principalment, a aquesta tercera funció: promoure comportaments idonis amb la preservació mediambiental. A nivell local, els impostos verds tenen un potencial rellevant al ser, a més, un espai de gravamen molt adequat per la immediata connexió entre incentius i comportaments.

Precisament, en aquesta funció d’incentivar determinats hàbits i relacions socials, a més de la funció redistributiva, és rellevant el paper que pugui estar realitzant en la seva incidència en la igualtat de gènere i per tant la seva capacitat d’actuar per assolir una ciutat més equitativa, també, en termes de gènere. En aquesta direcció l’Ajuntament de Barcelona ha estat de les primeres ciutats a nivell internacional en elaborar un informe analitzant l’impacte de gènere de les seves figures fiscals (Informe d’impacte de gènere dels tributs i els preus públics de l’ajuntament de Barcelona. Desembre de 2016).

L’estructura fiscal dels municipis catalans, al igual que els municipis de la resta de l’Estat, es fonamenta en l’Impost sobre béns immobles (IBI) el qual aporta aproximadament el 30% dels ingressos corrents dels municipis. La impossibilitat de deslocalització d’aquest impost sobre la propietat el dota d’una elevada estabilitat recaptatòria. No obstant això, els procediments de determinació del valor dels immobles és un aspecte crític de l’impost i d’aquí la necessitat de millorar la metodologia de la determinació del valor cadastral per tal d’evitar desfases amb els valors de mercats –com s’ha produït després del desinflament de la bombolla immobiliària i la corresponent caiguda dels preus de l’habitatge.

L’Impost sobre l’increment de valor dels terrenys de naturalesa urbana (IIVTNU) conegut com a impost municipal sobre les plusvàlues constitueix a hores d’ara la segona figura impositiva, en percentatge de recaptació, si bé a distància de l’IBI. Aquest impost està en l’actualitat fortament afectat per la sentència de 16 de febrer de 2017 del Tribunal Constitucional la qual declara inconstitucional sotmetre a tributació situacions d’inexistència d’increments de valor, de la qual se’n deriva no sols la revisió de l’impost sinó també rellevants potencials impactes financers sobre les hisendes dels nostres municipis.

Una consideració especial mereix l’Impost sobre activitats econòmiques (IAE), convertit en pràcticament irrellevant –aporta el 3,9% dels ingressos corrents- després de la seva reforma de 2002 que eximeix del seu gravamen les activitats econòmiques amb una xifra de negocis no superior al milió d’euros. El debat sobre la revitalització de l’IAE, planteja entre altres qüestions, fins a quin punt, el fet que les activitats econòmiques es beneficiïn de les accions públiques dels governs locals obligaria a una contribució al seu finançament. En tant que l’acció pública generi externalitats positives que millori el rendiment de les activitats econòmiques, d’alguna forma ha de revertir a les finances locals. Tan sols que sigui per garantir la viabilitat financera de les actuacions públiques.

En aquest sentit i en qualsevol cas transcendint l’IAE pròpiament, voldria assenyalar dues consideracions. La primera, és el paper de la fiscalitat en ajudar a determinar la configuració de l’espai públic i regular de facto l’aprofitament econòmic del mateix. Actualment, estem veient com diverses noves activitats econòmiques fan ús intensiu de l’espai públic (lloguers de vehicles amb o sense conductor, bicicletes, patinets, free tours,...) que es sumen a les activitats més clàssiques (terrasses de restauració,...). Més enllà de la necessària regulació normativa, el sistema fiscal en la seva vessant, principalment, d’eina de modulació de comportaments ha de tenir un paper molt més actiu incidint en la reducció de les externalitats negatives que genera l’excessiva congestió de l’espai públic.

La segona qüestió fa referencia a la necessitat de trobar mecanismes de major connexió entre les polítiques de promoció econòmica local i el retorn cap les administracions locals dels augments recaptatoris generats. De fet amb l’actual model de finançament local, les millores en l’activitat econòmica que es promouen des dels municipis tenen una escassa translació cap la millora dels seus ingressos municipals. Un exemple, expressiu, és la gestió turística a la ciutat de Barcelona. La ciutat veu incrementada diàriament al voltant del 15% la seva població per les estades turístiques. Aquests ciutadans temporals incrementen els requeriments de serveis públics, com a tots els municipis turístics, i per tant els costos dels serveis públics. Alhora, la major despesa a la ciutat, el manteniment de llocs de treball, els beneficis empresarials generats pel turisme redunden, certament, en una major recaptació impositiva general però que es trasllada en una ínfima part en aquests municipis.

Més enllà que en el cas de la gestió turística, l’impost de la Generalitat de Catalunya sobre estades en establiments turístics podria convertir-se en un impost local dotant de majors recursos als municipis turístics, caldria plantejar-se la conveniència que el sistema fiscal municipal incorporés figures impositives vinculades a la generació de rendes i als nivells de consum en el municipi. Resultaria un sistema fiscal generador d’ingressos que incorporaria elements més vinculats a les dinàmiques econòmiques generades en els municipis i, per tant, amb una major capacitat d’actuació pública.

En la lluita contra el canvi climàtic i la preservació del mediambient, la fiscalitat verda ha emergit com una eina amb una elevada potencialitat per modular comportaments i la internalització dels costos de la generació d’externalitats negatives. El ventall de possibilitats és ampli, principalment a nivell local, però encara escassament explorat, tant pel que fa en la direcció de reverdejar impostos existents - per exemple, l’impost sobre vehicles de tracció mecànica (IVTM)- com en la creació de noves figures impositives que ajudin a afavorir a descarbonitzar l’economia, reduir la generació de residus, impulsar la mobilitat sostenible i fomentar la reutilització.

Finalment, però no menys important, cal reconsiderar de forma urgent la normativa d’estabilitat pressupostaria (Llei Orgànica 2/2012, de 27 d’abril, d’Estabilitat Pressupostària i Sostenibilitat Financera, LOEPSF) en tant que l’actual, dictada en el marc de la imposició de les polítiques d’austeritat, constreny de forma excessiva els municipis en general i en especial aquells que presenten elevats ràtios de solvència. La triple obligació de compliment de criteris d’austeritat (liquidació pressupostària equilibrada o amb superàvit estructural, limitació a l’endeutament i restricció d’augments de despesa) resulta excessiva i contraproduent per una sortida eficaç i equitativa de la crisi econòmica. Les demandes de recórrer a instruments de política fiscal per evitar el perill que s’augura d’un estancament secular de les nostres economies també competeix a nivell local.

Les diverses consideracions explicitades mostren, doncs, la necessitat d’abordar una revisió de la trama fiscal municipal i del finançament dels nostres municipis. Diverses veus, des de l’acadèmia, administracions local i món polític, porten reclamant al llarg dels darrers anys (Fruit d’aquestes demandes, el darrer govern del PP va acordar en el Consell de Ministres de 10 de febrer de 2017 la constitució d’una Comissió d’experts per a la revisió del model de finançament local que va entregar en el mes de juliol del mateix any el seu Informe on, a més del finançament, també analitzen diverses qüestions vinculades a les figures fiscals locals concretes) aquesta revisió, fonamental, per l’eficaç i millor funcionament dels nostres municipis i de les prestacions de serveis que els hi corresponen i que tant rellevants són per construir ciutats i pobles pròspers i equitatius.

Agustí Colom

Professor d’economia a la Universitat de Barcelona i exregidor de l'Ajuntament de Barcelona

Barcelona, 10 de setembre de 2019

Les teves dades formen part d’un fitxer del qual és titular CCOO de Catalunya. La finalitat d’aquest fitxer és mantenir-te informat de les activitats de CCOO de Catalunya que poden ser del teu interès. D’acord amb la posada en marxa del nou RGPD i de la Llei orgànica 3/2018, a l’adreça electrònica [email protected], pots enviar‑nos totes les teves observacions, dubtes i suggeriments. També t’informem que pots exercir els teus drets d’accés, rectificació, supressió i oposició adreçant-te a la Delegació de Protecció de Dades de CCOO de Catalunya, Via Laietana, 16, 08003, Barcelona. I per consultar tota la informació relacionada hem posat en marxa la web https://rgpd.ccoo.cat, on també podrem interactuar sobre aquest tema.

El Butlletí Treball, Economia i Societat està editat per CCOO de Catalunya.

Director: Joan Carles Gallego i Herrera.

Comitè del Butlletí: Joan Carles Gallego i Herrera, Ricard Bellera, Carlos de Barrio, Dolors Llobet, Llorenç Serrano.

Consell de redacció d’aquest número: Llorenç Serrano, Ricard Bellera, Alfons Labrador, Salvador Clarós, David Monsergas.

Participen a més en aquest número: Marc Contijoch.

Edició: Miquel de Toro.

Altes o baixes al Butlletí, modificació de dades o suggeriments: [email protected]