|

|

Nota de Conjuntura. Maig 2019

“Expectació local, incertesa global”

Bona part de les taules i gràfics d'aquest document provenen dels resums d'indicadors econòmics que publica el Departament de Vicepresidència, i d'Economia i Hisenda de la Generalitat de Catalunya (Nota de Conjuntura Econòmica. Anàlisi de l’evolució de l’economia catalana i el seu entorn, núm. 102), de l’Observatori del Treball i Model Productiu, i de l’INE.

Entorn Global

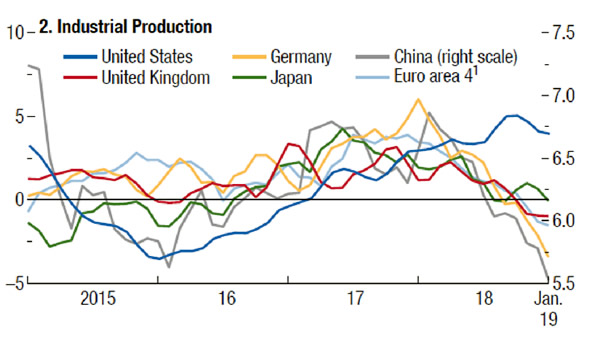

‘Alentiment del creixement. Recuperació precària’. El títol del darrer Informe de perspectives mundials de l’FMI (WEO, Abril 2019), ja anuncia la revisió a la baixa que fa aquest organisme del creixement global, que situa, per l’any 2019, en un 3,3%, això és, quatre dècimes per sota de la previsió d’octubre. No és d’estranyar, quan el comerç global s’ha desaccelerat, passant de creixements de 5,4 punts el 2017, a 3,8 punts el 2018 i 3,4 previstos el 2019, per l’augment de les tensions comercials i del proteccionisme. El Banc Central Europeu (BCE), en el seu darrer Butlletí Econòmic (BE3/2019), hi afegeix un altre factor, detallat en un article específic (Marcel Tirpak), que situa un canvi del cicle industrial mundial, que estaria afectant ja la producció industrial, on s’ha concentrat gran part de la feblesa de l’economia global, com posa de relleu el següent gràfic extret de les ‘Perspectives’ trimestrals de l’FMI:

Tanmateix, el canvi de tendència amb un evident alentiment del creixement, que s’inicià a mitjans de l’any 2018, afectaria especialment el primer semestre de 2019, i milloraria en el segon, recuperant-se el creixement global fins assolir, el 2020, el mateix nivell del 2018 (3,6%).

Àmbit Europeu

Com planteja el BCE, els efectes de les incerteses geopolítiques, l’amenaça del proteccionisme i les vulnerabilitats dels mercats emergents, queden compensades en part per la millora de l’ocupació i la pujada dels salaris: “L’expansió de la zona euro seguirà sustentant-se en les condicions favorables de finançament, en la millora addicional de l’ocupació i la pujada dels salaris, i en el creixement sostingut, tot i que més lent, de l’activitat mundial”. Pel que fa el finançament, el BCE anuncià el passat abril que mantindria sense variació el tipus d’interès oficial, deixant-ho així, com a mínim, fins a finals de 2019, i, en qualsevol cas, “el temps necessari per assegurar la convergència sostinguda i continuada de la inflació, cap a nivells inferiors, tot i que pròxims, al 2% a mig termini”. Tot i així, el creixement de la zona euro, que es va reduir del 2,4% el 2017, al 1,8% el 2018, continuarà desaccelerant-se el 2019, fins el 1,3%, segons previsions de l’FMI, que incorpora la revisió a la baixa, en mig punt, de les previsions que feia el gener del creixement d’Alemanya. La raó principal rau en el retrocés en la demanda externa i la vulnerabilitat en el sector manufacturer, fruit d’un deteriorament de la confiança industrial, que s’ha traslladat a una minva de la inversió, des del segon semestre de 2018. La Comissió Europea retallava el 7 de maig les seves previsions de creixement de la zona euro, en una dècima, fins el 1,2%, pel 2019, i el 1,5%, pel 2020.

Context Estatal

També el Banc d’Espanya (BdE) (Projeccions Macroeconòmiques 2019-2021) valora un empitjorament del context exterior que podria comportar un afebliment de la demanda privada, i, especialment de la inversió empresarial. Tot i així manté les previsions realitzades al desembre de 2018, amb un creixement previst del PIB del 2,2% el 2019, de l’1,9% pel 2020 i de l’1,7% pel 2021, lleugerament més optimista que les de l’FMI (2,1% pel 2019) i coincident amb les de FUNCAS. La dada avançada pel primer trimestre de 2019, amb un creixement interanual del PIB del 2,4%, reforçaria aquesta previsió d’un lleuger canvi a millor, en relació a la reducció gradual de la taxa interanual experimentada al llarg dels quatre trimestres de 2018 (2,9%, 2,6%, 2,5% i 2,3%). Els elements que sustentarien la prolongació de la fase expansiva de l’economia els propers anys, segons el BdE, són les millores competitives assolides des de l’inici de la crisi, el reforçament de la situació patrimonial de les empreses, famílies i institucions financeres, i el to acomodatici de la política monetària. En la línia del BCE, el BdE situa també la importància en termes d’estabilitat que comporta el consum privat, que “ha continuat mostrant una notable fortalesa, amb el rerefons del manteniment d’un ritme de creació d’ocupació elevat i l’augment del poder de compra de les rendes...”. Pel que fa a la incertesa sobre la inversió empresarial, aquesta dependrà de les perspectives de creixement de les exportacions, que podrien canviar a millor, si la desacceleració recent demostra ser un fenomen transitori que vagi revertint en la segona meitat de l’any. En qualsevol cas el nou repunt del conflicte comercial entre Xina i els EUA, però també el desenllaç del Brexit, són factors que introdueixen un important grau d’incertesa.

Catalunya

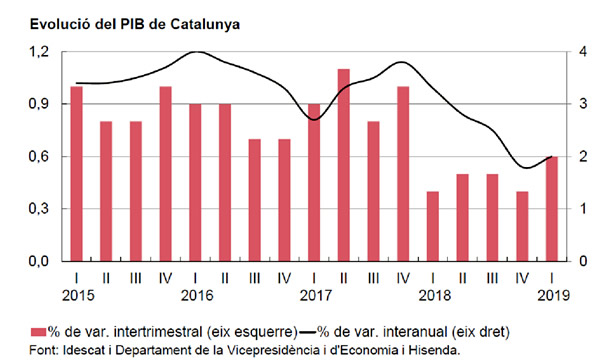

El primer trimestre del 2019 l’economia catalana ha crescut un 0,6% en relació al quart trimestre de 2018, i un 2% en termes interanuals. Aquesta dada (NCE104) millora les expectatives, i supera tant la taxa de variació intertrimestral dels quatre trimestres de 2018, com la taxa interanual del quart trimestre de 2018 (4T2018):

El rerefons en aquest primer trimestre de 2019, és el d’una moderació de la caiguda del sector industrial, que passa d’una taxa interanual negativa en el 4t trimestre de 2018, de menys 2,4%, a una de -0,9% el primer trimestre de 2019, i d’un creixement continuat dels sectors serveis i construcció (taxes interanuals del 5,1% i del 2,9%, en el 1T2019, respecte 5,2% i 2,9% el 4T2018). A nivell estatal el creixement intertrimestral a l’1T2019 ha estat una dècima superior al català (0,7%), per 4 dècimes el interanual (2,4%), pel menor pes del sector industrial i una expansió relativa superior de la construcció (6,9% per 5,1% a Catalunya).

El PIB català va créixer així un 2,6% el 2018, set dècimes menys que el 2017, però vuit dècimes per sobre del creixement de la zona euro. L’alentiment s’explica pel context global de tensions comercials, més intens en el segon semestre, que ha comportat una reducció de la demanda externa, amb una aportació al creixement del PIB, que es va reduir a la meitat el 2018 (0,4), en relació al 2017 (0,8). El creixement de la demanda interna també es va reduir lleugerament, del 2,9%, el 2017, al 2,5% el 2018, per l’efecte, entre d’altres, de l’augment dels preus del petroli (de març a octubre) sobre el consum de les llars (2%, per 2,4% el 2017). En relació al primer trimestre de 2019, el Departament de la Vicepresidència, i d’Economia i Hisenda avança que “el creixement sòlid de l’ocupació i la recuperació progressiva dels salaris impacten positivament en la renda de les llars i són elements que recolzen el creixement del consum”, el que compensaria el context actual d’incertesa global, i de retracció en la inversió, que es trasllada per exemple a les matriculacions de vehicles de càrrega i de turismes, tot i què, en aquest darrer cas, el creixement negatiu interanual es deu, en bona part, a l’anticipació de compres realitzada en la primera meitat de 2018, per anticipar l’entrada en vigor de la nova normativa de consum.

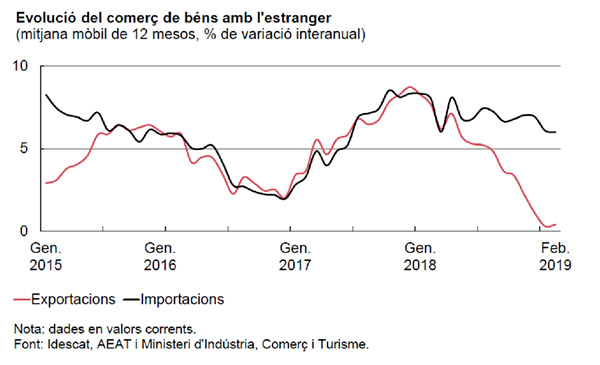

Tanmateix, la dada d’exportacions del febrer millora substancialment la del quart trimestre de 2018, el que podria indicar un canvi de tendència, des d’un 2018, on les exportacions catalanes de béns tan sols van augmentar un 1,1% (en relació al 6,9% del 2017). Crida l’atenció, però, la divergència en les taxes de creixement d’exportacions i importacions, que suggereixen que “el creixement de la demanda interna s’està abastint amb un pes creixent de les importacions” (NCE104).

Les exportacions de Catalunya als mercats extracomunitaris s’han reduït els dos primers mesos de 2019 en un 0,3%, amb un caiguda del 4,9% en el cas de la Xina, mentre que les adreçades a la UE han crescut un 0,6%, amb un creixement destacat de les exportacions al Regne Unit (15,4%). Així doncs, la demanda interna i el mercat de treball reforcen el seu paper com a claus de l’estabilitat macroeconòmica a Catalunya, tot i que, a mig termini, sembla prioritari redreçar la balança comercial, recuperant volum en les exportacions.

El mercat de treball

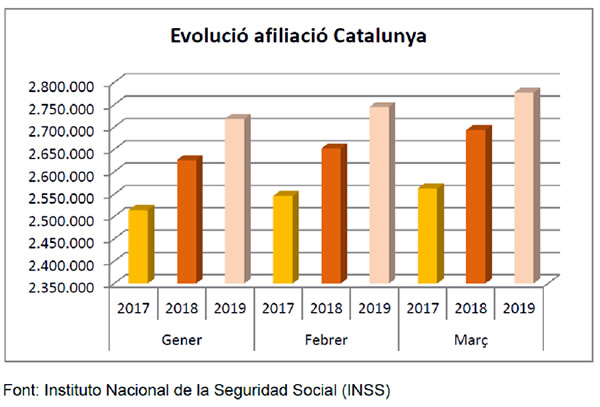

Les dades de l’atur registrat deixaven, a l’abril de 2019, la xifra de 381.598 persones treballadores que busquen treball i no el troben. Aquesta xifra suposa una reducció de 17.348 persones en termes interanuals, que ve a ser una reducció del 4,4%, que s’explica, en bona part, per l’efecte estacional de les vacances de primavera, que van caure el 2019 a l’abril, mentre que el 2018 ho feien al març. Però si comparem el nombre d’afiliats que hi va haver de mitjana, entre els mesos de gener i març dels anys 2017, 2018 i 2019, s’aprecia com al marge d’aquest efecte estacional, el mercat de treball ha anat millorant clarament en termes quantitatius, amb un increment de 116.149 afiliades/ts del 2017 al 2018 (mitjana gener-març), i de 89.778, del 2018 al 2019.

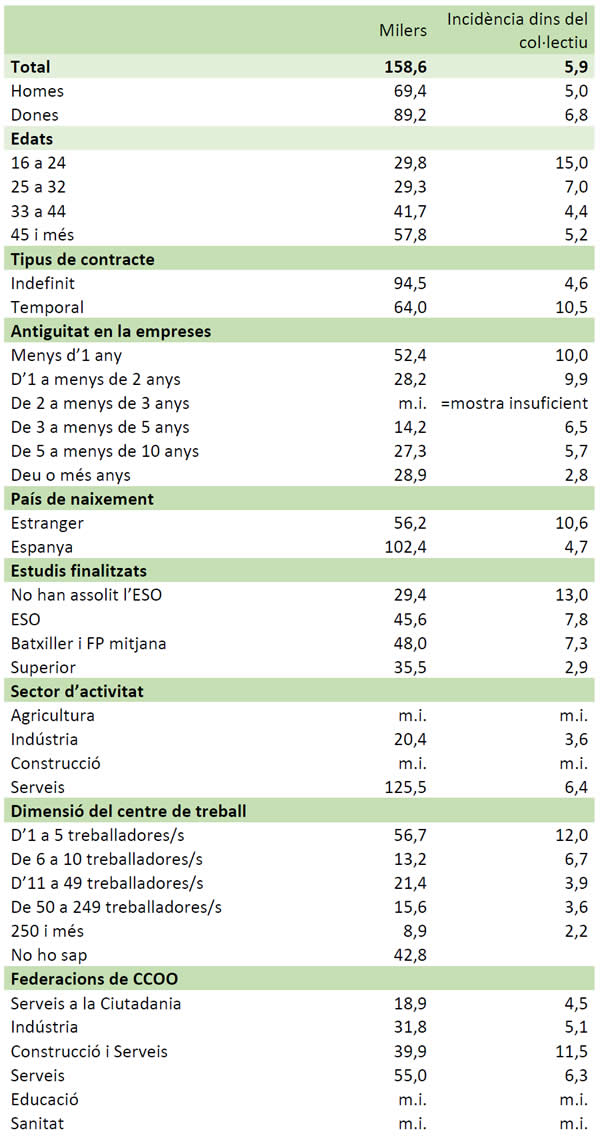

Aquesta dada és especialment rellevant per la introducció d’un important augment del Salari Mínim Professional (SMI) (del 22%, fins els 900€ en 14 pagues), aplicat des de l’1 de gener de 2019, i què, segons predicció d’algunes institucions (BdE..), podia tenir un efecte inhibidor sobre la creació d’ocupació, més enllà de l’alentiment que s’ha fet perceptible els darrers dos anys, i que es correspon amb el marc macroeconòmic global. Així, a hores d’ara, es pot manifestar amb cautela, que l’augment del SMI fins situar-lo a prop del nivell que està en altres països europeus en relació a la mitjana salarial, no ha afectat negativament el mercat de treball. És més, aquest augment ha beneficiat directament a 158.600 persones a Catalunya, i indirectament, mitjançant els ingressos de les llars, però també per via de l’augment de les cotitzacions, dels impostos i del consum, al conjunt de la població. Cal recordar en aquest sentit que el trasllat a les rendes més baixes d’una part ínfima del creixement de la riquesa i dels beneficis empresarials, reverteix directament en la demanda interna i per tant aporta estabilitat. Els/les beneficiàries (en milers) de la pujada del SMI a Catalunya es mostren a la taula següent en funció de diferents variables:

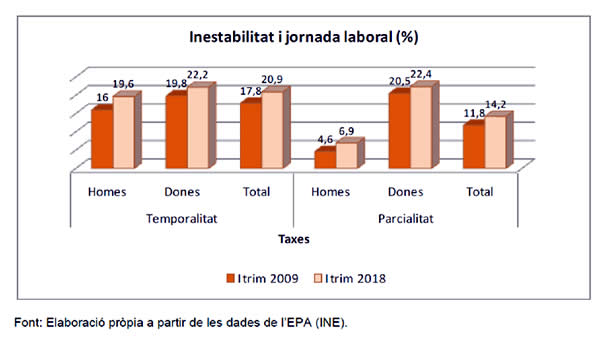

Lamentablement, però, la millora no s’ha traslladat a la qualitat de l’ocupació, com va quedar palès en l’Enquesta de Població Activa del primer trimestre de 2019, amb dades de parcialitat i temporalitat que encara superen les anteriors a la crisi en un marc de ‘recuperació’ que té la seva expressió tan sols en termes quantitatius, però que no s’ha traslladat ni a l’àmbit dels salaris, ni tampoc al de la qualitat de l’ocupació.

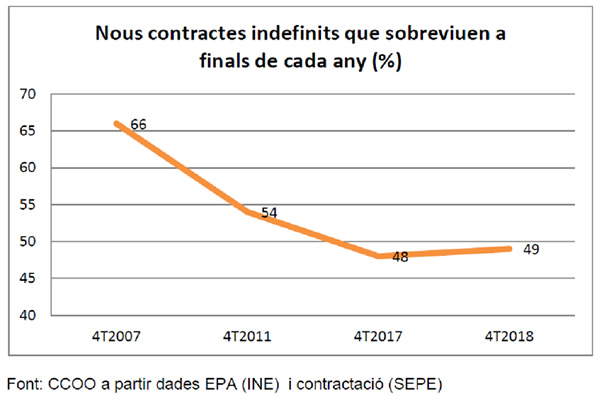

La població ocupada a Catalunya, amb un increment interanual del 2,7% el primer trimestre de 2019, es situa en 3.391.000 persones, de les quals el 20,8% (598.000) té un contracte temporal, i 485.000 treballen a temps parcial. D’aquestes la meitat aproximadament ho fan de manera involuntària. Si en el cas de la temporalitat no hi ha una diferència notòria entre dones i homes, en el cas de la parcialitat, el nombre de dones amb contracte parcial més que triplica el dels homes. La precarietat en la contractació es fa molt evident en el balanç de la contractació de l’any 2018 on constatàvem que el nombre de contractes de menys d’un mes havia incrementat d’un 41,3% del total, al 2017, al 43,4% del conjunt de contractes, el 2018. D’aquests, el 78,5% tenen una durada inferior a una setmana, i dels més de 900.000 contractes de molt curta durada que es van signar el 2018 (131.768 a la indústria i 837.495 als serveis), una tercera part, això és, 316.010, eren a més a temps parcial. Però al marge que un de cada tres contractes signats el 2018 fos de menys d’una setmana, també els contractes indefinits mostren un deteriorament progressiu, amb una reducció evident del nombre d’aquests contractes que una vegada signats, continuen ‘vius’ a finals d’any. Si fa 10 anys la taxa de ‘supervivència’ estava en el 66% avui està en el 49%.

La precarietat en la contractació i la pèrdua de poder adquisitiu dels salaris (més del 5% des de l’inici de la crisi) han condemnat a un nombre creixent de treballadores/s (el 12,2% del total, per un 9,4% a la zona euro) a la ‘pobresa laboral’, això és, a patir risc de pobresa o exclusió social malgrat tenir una feina. Així ho hem mostrat en l’Informe de Pobresa Laboral presentat per CCOO de Catalunya, però queda reflectit també en el segon requadre de la recent Nota de Conjuntura Econòmica del Departament de la Vicepresidència, i d’Economia i Hisenda (NCE104), on es mostra com la taxa de risc de pobresa en el treball va registrar, el 2017, un màxim des de l’any 2010, i com la recuperació econòmica és compatible amb “un deteriorament de tots els indicadors de pobresa relativa i de desigualtat”.

La millora de la qualitat de l’ocupació i dels salaris, al maig de 2019, no és doncs tan sols una garantia d’estabilitat macroeconòmica i de robustesa del creixement, sinó una important prioritat pel que fa a la justícia i la cohesió social a Catalunya.

Ricard Bellera

Secretari de Treball i Economia de CCOO de Catalunya

Les teves dades formen part d’un fitxer del qual és titular CCOO de Catalunya. La finalitat d’aquest fitxer és mantenir-te informat de les activitats de CCOO de Catalunya que poden ser del teu interès. D’acord amb la posada en marxa del nou RGPD i de la Llei orgànica 3/2018, a l’adreça electrònica [email protected], pots enviar‑nos totes les teves observacions, dubtes i suggeriments. També t’informem que pots exercir els teus drets d’accés, rectificació, supressió i oposició adreçant-te a la Delegació de Protecció de Dades de CCOO de Catalunya, Via Laietana, 16, 08003, Barcelona. I per consultar tota la informació relacionada hem posat en marxa la web https://rgpd.ccoo.cat, on també podrem interactuar sobre aquest tema.

El Butlletí Treball, Economia i Societat està editat per CCOO de Catalunya.

Director: Joan Carles Gallego i Herrera.

Comitè del Butlletí: Joan Carles Gallego i Herrera, Ricard Bellera, Carlos de Barrio, Dolors Llobet, Llorenç Serrano.

Consell de redacció d’aquest número: Llorenç Serrano, Ricard Bellera, Michela Albarello, Laura Diéguez, Salvador Clarós, David Monsergas.

Participen a més en aquest número: Cristina Faciaben, Alfons Labrador, Carles Garcia Maestre.

Edició: Miquel de Toro.

Altes o baixes al Butlletí, modificació de dades o suggeriments: [email protected]